La baisse probable du taux d'IS, un tour de passe-passe ?

08.11.2016

Gestion d'entreprise

L’Assemblée nationale a adopté une diminution progressive du taux de l’IS à 28%. Mais la réforme européenne de l’Accis pourrait gommer l’économie d’impôt attendue par les entreprises.

Manuel Valls a plus d’un tour dans son sac. Sans fournir d’étude approfondie sur la pertinence de la mesure proposée, son gouvernement a réussi à faire voter à l’Assemblée nationale une baisse progressive du taux de l’IS que la chambre basse a très peu modifiée. D’ici 2020, toutes les sociétés bénéficieront du taux normal de 28 % tandis que celles qui réalisent un chiffre d’affaires inférieur à 50 millions d’euros profiteront d’un taux réduit à 15 % dans la limite de 38 120 euros de bénéfice (voir le tableau ci-dessous).

Baisse du taux de l'IS : l'échéancier adopté par l'Assemblée nationale

| Année | Taux d'IS | Résultat net (RN) (en euros) | Chiffre d'affaires (CA) (en millions d'euros) |

|---|---|---|---|

| 2017 | 15 | RN < = 38 120 | et si CA < 7,63 |

| 28 | RN < = 75 000 | et si CA < = 50 | |

| 33 1/3 | tous les autres cas | tous les autres cas | |

| 2018 | 15 | RN < = 38 120 | et si CA < 7,63 |

| 28 | RN < = 500 000 | pas de condition | |

| 33 1/3 | RN > 500 000 | pas de condition | |

| 2019 | 15 | RN < = 38 120 | et si CA < 50 |

| 28 | totalité | si CA < = 1000 | |

| 28 | RN < = 500 000 | si CA > 1 000 | |

| 33 1/3 | RN > 500 000 | si CA > 1 000 | |

| 2020 | 15 | RN < = 38 120 | et si CA < 50 |

| 28 | totalité | pas de condition |

Source : texte adopté par l'Assemblée nationale en 1ère lecture du projet de loi de finances pour 2017

Une perte budgétaire théorique importante

La baisse de recettes serait, elle aussi, progressive pour atteindre 7 milliards d’euros pour l’année 2021.Quand on y regarde de plus près, il semble que la perte pour les finances publiques, telle qu’elle est initialement prévue par le projet de loi de finances pour 2017, provienne plutôt des moyennes et grandes entreprises, comme le suggère le tableau ci-dessous relié à celui précédent.

Evolution de la perte de recettes due à l'évolution du taux normal de l'IS (2017-2021)

| Année | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

| Perte de recettes (en milliards d'euros) | 0,33 | 1,45 | 3,9 | 6,6 | 7 |

Source : évaluation préalable, projet de loi de finances pour 2017 (le dispositif adopté par l'Assemblée nationale a quelque peu changé par rapport au projet de loi d'origine)

In fine, il est possible que les entreprises ne réalisent pas beaucoup d’économie d’IS, voire aucune. Car, comme l’a souligné Michel Sapin lors des débats à l’Assemblée nationale, cette mesure anticipe l’aboutissement du projet européen d’assiette commune consolidée pour l’impôt sur les sociétés, appelé Accis. "Dans un contexte de bases harmonisées, un taux plus élevé sera néfaste pour notre économie", argumentait le 19 octobre le ministre de l’économie et des finances (lire notre article).

Marge de manoeuvre

Quelques jours plus tard, la commission européenne dévoilait sa proposition de directive (lire notre article). Contrairement à la tentative avortée de 2011, l’Accis serait obligatoire pour les entreprises qui appartiennent à un groupe réalisant un chiffre d’affaires supérieur à 750 millions d’euros — et facultative pour les autres. Parallèlement à ce texte, l’exécutif européen a publié une ![]() note technique très intéressante qui simule les effets de l’Accis au niveau européen et pour chaque Etat membre. On y découvre ainsi que, grâce à cette réforme européenne, la France pourrait réduire son taux d’IS sans perdre de recettes fiscales. C’est ce que montrent certains scénarios (voir la méthodologie de simulation ci-dessous).

note technique très intéressante qui simule les effets de l’Accis au niveau européen et pour chaque Etat membre. On y découvre ainsi que, grâce à cette réforme européenne, la France pourrait réduire son taux d’IS sans perdre de recettes fiscales. C’est ce que montrent certains scénarios (voir la méthodologie de simulation ci-dessous).

| Comment les effets de l'Accis ont été simulés |

|---|

| Pour chaque Etat membre, l'étude réalisée par la Commission européenne a simulé les effets de l'Accis en plusieurs étapes. Premièrement, il a été estimé, selon plusieurs scénarios, l'effet de l'Ac(c)is sur l'assiette totale d'IS. Deuxièmement, l'étude a retenu l'hypothèse selon laquelle les Etats membres souhaiteraient maintenir constantes leurs recettes d'IS, ce qui a nécessité de déterminer un nouveau taux d'IS. Ce nouveau taux est plus élevé que le taux nominal actuel lorsque l'assiette d'IS diminue et moins élevé lorsque l'assiette augmente. Troisièmement, ces changements d'assiette et de taux d'IS entraînent des réactions comportementales (évolution des investissements, des salaires, etc.). L'étude en a alors déduit l'impact sur les recettes fiscales dont celles d'IS. |

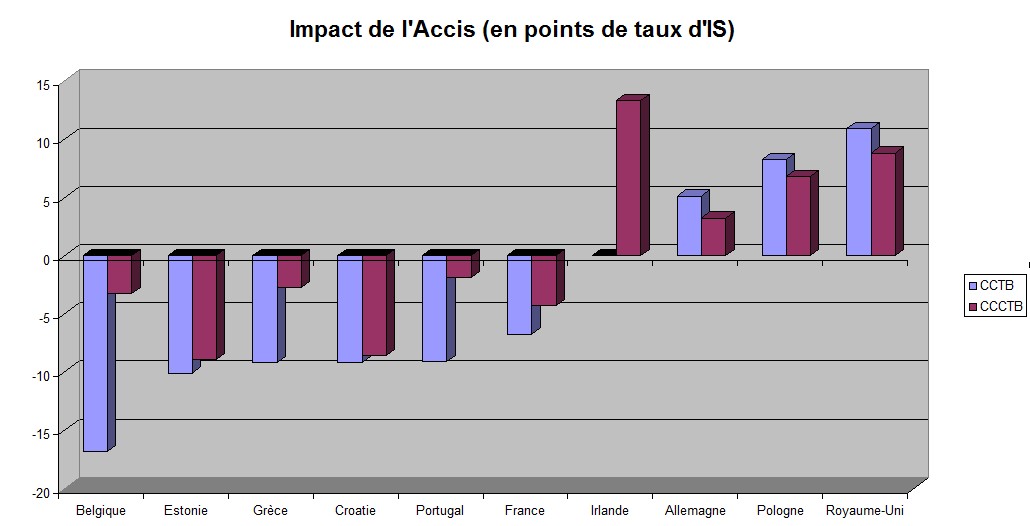

Ainsi, la mise en œuvre de l’assiette commune de l’impôt sur les sociétés sans la consolidation — ce qui correspond à la première phase du projet européen — pourrait faire chuter le taux d’IS de la France de 6,76 points de pourcentage avec un effet relativement faible sur les recettes fiscales [précision : les recettes d'IS et les recettes fiscales totales augmenteraient même respectivement de 0,093 % de PIB et 0,065 % de PIB soit respectivement environ 1,95 milliard d'euros et 1,36 milliard d'euros sur la base du PIB de 2015 soit 2095 milliards d'euros]. Quand on intègre la consolidation — ce qui correspond à la phase 2 du projet européen —, la France pourrait baisser le taux d’IS de 4,33 points avec un impact relativement faible sur les recettes fiscales [précision : les recettes d'IS et les recettes fiscales totales diminueraient respectivement de 0,129 % de PIB et 0,048 % de PIB soit respectivement environ 2,70 milliards d'euros et 1 milliard d'euros]. On voit donc que la diminution probable du taux normal d’IS, de 5,33 points de pourcentage (33,33 % - 28 %), figure dans cet intervalle compris entre 6,76 points et 4,33 points. Et que dans ce schéma elle est donc réalisable sans effort budgétaire public pour ce qui est de l'assiette commune et avec un effort "relativement" faible (1 milliard d'euros) quand l'assiette commune devient consolidée.

Source : taxation paper Modelling corporate tax reform in the EU : new calibration and simulations with the Cortax model, european commission / actuel-expert-comptable

Lecture : les scénarios représentés mesurent l'impact de l'assiette commune pour l'impôt sur les sociétés (CCTB : common corporate tax base) et de l'assiette commune consolidée pour l'impôt sur les sociétés (CCCTB : common consolidated corporate tax base) en termes de points de taux d'IS dans l'hypothèse où les recettes d'IS restent relativement stables après la mise en oeuvre de l'Ac(c)is au niveau des seules multinationales (d'autres hypothèses sont prévues). Exemples : en implémentant l'Accis, la France pourrait diminuer son taux d'IS de 4,33 points tout en conservant à peu près les mêmes recettes fiscales (précision : les recettes fiscales baisseraient de 0,048 % de PIB soit l'équivalent de 1 milliard d'euros). L'Irlande devrait quant à elle relever son taux d'IS de 13,33 points (précision : ses recettes fiscales augmenteraient dans ce cas de 0,016 %).

Quid de l’avenir des crédits d’IS

Néanmoins, d’autres scénarios fournissent des résultats très différents. Par exemple, quand on intègre la règle destinée à encourager fiscalement le financement par les fonds propres, ce que prévoit la proposition de directive, la France n’a quasiment plus de marge de manœuvre. De plus, une incertitude existe sur les crédits d’IS : l’Accis autorise-t-elle à les conserver ou oblige-t-elle à les faire disparaître ? L’enjeu est énorme pour la France. Le coût budgétaire du seul Cice (crédit d’impôt pour la compétitivité et l’emploi) s’élèverait, pour les entreprises à l'IS, à 14,9 milliards d’euros pour l'année 2017, selon France Stratégie (voir ![]() le rapport).

le rapport).

Généralisation de l’Accis à toutes les sociétés

Autre enseignement : la généralisation de l’Accis à toutes les sociétés, mêmes les plus petites, pourrait faire baisser le taux d’IS de 4,78 points de pourcentage sans affecter fondamentalement les recettes fiscales [précision : les recettes d'IS et les recettes fiscales totales diminueraient respectivement de 0,097 % de PIB et 0,08 % de PIB soit respectivement environ 2,03 milliards d'euros et 1,68 milliard d'euros]. Tous ces scénarios reposent sur une hypothèse de base, celle de l’aboutissement de l’Accis. Si ce projet échoue, la baisse du taux d’IS prendra forcément, toute chose égale par ailleurs, la forme d’un cadeau fiscal fait aux entreprises. Pour le successeur de Manuel Valls, cela rassemblera davantage à un cadeau empoisonné.

Gestion d'entreprise

La gestion d’entreprise constitue l’essentiel de l’activité d’un dirigeant d’entreprise. Elle fait appel à un grand nombre de notions empruntées de la comptabilité, de la finance (gestion des risques au moyen de la gestion des actifs et des assurances professionnelles), du droit des affaires (statut juridique, contrats commerciaux, fiscalité, cadre réglementaire et légal de l’activité), de la gestion de ressources humaines...

Vous aimerez aussi

Nos engagements

La meilleure actualisation du marché.

Notre savoir-faire : mettre à votre disposition des documentations et outils pratiques et mis à jour en permanence par nos équipes de rédaction.

En savoir plusUn accompagnement gratuit de qualité.

Réponse gratuite à toutes vos questions sur l'utilisation de nos produits. Toute l'équipe du service Relations Clientèle se tient à votre disposition au 01 83 10 10 10, de 9h à 18h en semaine, pour traiter l'ensemble de vos demandes.

En savoir plusUn éditeur de référence depuis 1947.

Créées en 1947 par Jean Sarrut, les Editions Législatives vous permettent de veiller, sélectionner, regrouper et commenter l’essentiel de l’actualité juridique. Avec le concept du Dictionnaire Permanent, c'est près d'une trentaine de disciplines qui sont couvertes dont le droit social, le droit des affaires, le droit européen des affaires...

En savoir plusDes moyens de paiement adaptés et sécurisés.

Nous vous proposons de régler vos commandes par chèque, virement, carte bancaire ou prélèvement en ligne SEPA ; pour les produits numériques, vous pouvez en outre bénéficier d'un règlement en 1 ou 12 fois.

En savoir plus